Kvartalskapitalismens død?

Mange teknologi- og «grønne» selskaper har greid å hente inn langsiktig egenkapital og fremmedkapital til langsiktige prosjekter og forretningsstrategier som ikke vurderes etter «kvartalskapitalismens» kriterier av markedet.

Publisert: 20. september 2020

En vanlig kritikk av den moderne markedsøkonomien, og spesielt av selskaper notert på børser, har vært at selskapenes strategi i stor grad er drevet av kortsiktige markedshensyn.

Som Kjell Roland, tidligere daglig leder for Norfund og rådgiver for Stoltenberg I-regjeringen, skrev i Aftenposten 30. april: Regnskapsregler og kortsiktig trading av aksjene på børs har skapt kvartalskapitalisme som ikke investerer for langsiktig verdiskaping og kompetansebygging, men bruker børsen til å kjøpe egne aksjer for å drive kursen opp (sammen med bonusene).

Roland peker på omfattende forskning som viser at incentivstrukturene ikke virker, og ofte er kontraproduktive. Dette gjelder særlig i USA.

Det er nettopp dette forretningsideen til såkalte private equity-fond – som har hatt betydelig vekst de siste årene – handler om. Private equity-fond forsøke å utnytte «kvartalskapitalismen» og «likviditetspremier» ved kjøpe opp selskaper, både noterte og ikke-noterte, for deretter å ha en mer aktiv eierstyring, før man videreselger eller børsnoterer selskapet etter et gitt antall år.

Hvorvidt disse fondene faktisk gir en meravkastning sammenlignet med børsnoterte selskaper, er omstridt. Forskning tyder for eksempel på at den meravkastningen som eksisterte før, er blitt mindre (eller ikke-eksisterende) i takt med at antall fond og mengden fondskapital øker. Men annen forskning tyder på at meravkastningen ved private equity-fond fortsatt holder stand.

Ganske fersk forskning fra den amerikanske sentralbanken viser derimot at børsnoterte selskaper har betydelig større investeringskostnader, spesielt ved langsiktige investeringer, enn ikke-børsnoterte sammenlignbare selskaper.

Men at børsnoterte selskaper – nærmest som en regel – fører til kvartalstyranni og «kvartalskapitalisme» kan vi nok definitivt legge i skuffen.

Snarere er det stadig flere eksempler som tyder på det motsatte. At børsnoterte selskaper – gjennom muligheten for til enhver tid å utnytte muligheten til å hente inn egenkapital og fremmedkapital – har overbevist aksjeeierne om at de må vurderes etter langsiktige kriterier.

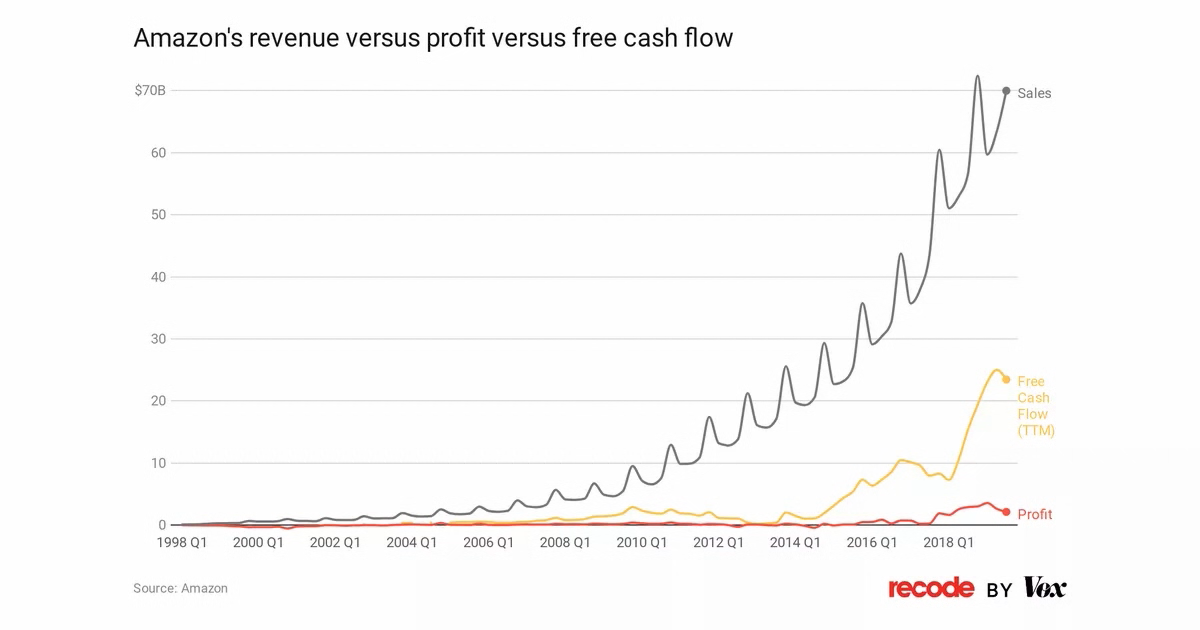

Det fremste eksempelet på dette er Amazon.

Amazon, som ble startet i garasjen til Jeff Bezos i 1994 og børsnotert i 1997, hadde allerede fra starten av som uttalt strategi å satse på langsiktig vekst fremfor kortsiktig overskudd.

Det børsnoterte selskapet hadde løpende underskudd i mange år, men er nå blitt et av verdens største selskaper, etter å ha klart å overbevise investorene om å bli målt på markedsandeler fremfor overskudd.

Tidlig i 2020 (før koronapandemien) hadde selskapet 150 millioner Amazon Prime-medlemmer globalt, mens Bank of America estimerte at de hadde en markedsandel på 44 prosent (opp fra 40 prosent i 2018) avamerikansk handel over internett.

I sommer ble det kjent at Amazon går inn i det nordiske markedet gjennom en fysisk etablering i Sverige. Et godt bilde på hva som kan skje i Norden er Tyskland, Amazons største marked utenfor USA med over 300 millioner ulike varer som kan kjøpes på plattformen, hvor de allerede hadde en netthandelsmarkedsandel på 27 prosent i 2019.

Men det er ikke bare Amazon som greier bryte den (angivelig) skadelige «kvartalskapitalismen» det innebærer å være børsnotert.

Tolv år etter etableringen av musikkstrømmingsplattformen Spotify, som ofte har blitt trukket frem i debatten om formuesskatten i Norge, har det børsnoterte selskapet fortsatt ikke hatt ett år med overskudd. Selskapet satser fortsatt på vekst og markedsandeler fremfor overskudd.

Generelt kan man si at de aller fleste (både store og mindre) teknologiselskaper har hatt som strategi å gå for vekst fremfor overskudd.

Årsaken til dette er nettverkseffekten av å bygge opp digitale plattformer, hvor marginalkostnaden av den neste kunden er svært lav (eller ikke-eksisterende), samtidig som nettverket skaper en innlåsingseffekt etter å ha oppnådd en gitt kritisk masse brukere og kunder.

Men det er ikke bare digitale plattformselskaper som går for vekst og markedsandeler fremfor overskudd.

El-bilselskapet Tesla, som i sommer hadde en høyere markedsverdi enn flere av sine konkurrenter (Fiat Chrysler, Ford, Ferrari, General Motors, MBW, Honda og Volkswagen) til sammen (!), har samme strategi.

Andre børsnoterte «grønne selskaper» har også greid å overbevise aksjemarkedet om at overskudd kommer senere.

Det norske børsnoterte hydrogen-selskapet NEL er et eksempel. Selskapet, som har et løpende negativt driftsresultat, har greid å overbevise børsmarkedet om at overskuddet kommer i fremtiden, i takt med at hydrogen blir en viktig del av klimaløsningen.

I skrivende stund har hydrogenselskapet en markedsverdi på 30 milliarder kroner på Oslo Børs, mens trauste og «gamle» selskaper som Storebrand og Olav Thon Gruppen, med både betydelig større bokført egenkapital og løpende driftsoverskudd, har en markedsverdi på henholdsvis 24 og 15 milliarder kroner.

Kjell Inge Røkke og Aker-systemet utnyttet den samme «grønne» markedsprisingen ved å skille ut og børsnotere to rene grønne selskaper i sommer med god gevinst.

Riktignok er det også noen som hevder at både «grønne» og «tech»-børsnoterte selskaper er feilpriset og i mange tilfeller ligner finansbobler.

Dette temaet fortjener dog en helt egen artikkel.

Men uavhengig av eventuelle boble-tendenser, har mange teknologi- og «grønne» selskaper greid å hente inn langsiktig egenkapital og fremmedkapital til langsiktige prosjekter og forretningsstrategier som ikke vurderes etter «kvartalskapitalismens» kriterier av markedet.

Artikkelen er publisert hos E24 17.9.20.

Relatert

Produktiviteten er viktig

EU og økonomi

EU-samarbeidet er i utgangspunktet et markedssamarbeid. Dette er fortsatt kjernen i EU, og omfatter i dag også en felles valuta og koordinering av økonomisk politikk. Men nærmere samarbeid på andre saksområder spiller en stadig viktigere rolle. Dette påvirker markedssamarbeid direkte og indirekte og fremmer en bredere politisk integrasjon mellom medlemsstatene.

USA tar Grønland. Hva så?

Skurdal jukser eller misforstår

Norsk økonomi: Er den så sunn som vi tror?